강환국 패밀리 스터디 선정 1번째 읽어야 책은 '주식 시장을 이기는 작은 책'이다.

계량 투자의 논리적 구성과 해당되는 지표의 조합 방법을 보여주고, 누구나 이해하기 쉽게 쓰여져 있어서 퀀트 투자 입문서로 아주 좋은 책이다.

책에서는 EV/EBIT, ROIC 2개 지표가 조합된 '마법 공식'을 소개해 놨다.

강환국 패밀리 스터디 과제는 책에 나온 내용을 바탕으로

가치 지표와 수익성 지표를 사용해서 전략을 짜는 게 과제이다.

그런데, 이미 강환국 저서 '하면된다 퀀트투자'를 읽었고, 강환국 단기 교육도 들었기 때문에 대충 어떻게 하면 마법 공식보다 백테스트 결과가 더 좋은 전략을 짤 수 있는 지 이미 알고 있어서 과제 작성 중 내내 컨닝하는 느낌이다.

강환국 저서 '할수있다 퀀트투자', '하면된다 퀀트투자', 문병로 저서 '메트릭 스튜디오'등에 따르면,

한국 시장에서는 가치 지표 중 EV/EBIT 보다는 P시리즈 지표(PBR, PER, PSR, PCR등)가 더 잘먹히며,

해외에서 잘 먹히는 ROIC, ROE, ROA등은 한국 시장에서는 거의 효과가 없고, 대신 GP/A 지표는 잘 먹힌다고 한다.

또한, 강환국 최근 저서 '하면된다 퀀트투자'에 따르면 연도 지표보다는 최신 분기 지표가 더 잘먹힌다고 한다.

이래서, 외국 책만 보고 바로 갖다쓰면 안 되는 것 같다.

(강환국 저서 교묘한 홍보. '하면된다 퀀트투자'가 좀 짱인 듯.)

가치 지표는 EV/EBIT 대신 강환국 슈퍼가치 전략처럼 복수의 P시리즈 가치지표 복합 지표를 사용한다.

수익성 지표는 GP/A를 사용한다.

그리고, 그린블라트처럼 가치 지표와 수익성 지표의 비중을 1:1로 맞춘다.

PBR, PER, PCR, PSR에 각각 25%의 비중을 두고 GP/A에 100% 비중을 둔다.

그 외 11~4월 동안만 투자하는 '할로윈 전략'은 MDD(최대손실폭)을 낮춘다고 알려져 있다.

그리고, 코스닥은 코스피보다 수익율이 높다고 알려져 있으며,

시총 하위 20% 소형주는 수익율이 높다고 알려져 있다.

재무 안정성을 위해서는 차입금 비율이 너무 높은 것은 좋지 않으니 최대값 200% 필터도 넣어준다.

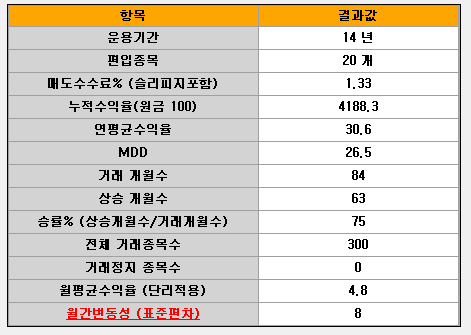

실제 매매에서 백테스트 결과와 비슷한 결과가 나오려면

최소한의 유동성이 확보되어야 하므로 '5일 평균 거래금액'이 5천만원 이상 필터도 넣어준다.

마지막으로 백테스트에는 2008년 서브프라임 사태 같은 경제 위기가 반드시 포함되어야

진정한 MDD를 알 수 있으므로, 퀀트킹에서 지원해주는 최대 기간인 14년동안 백테스트 한다.

위의 조건을 퀀트킹에 넣고 백테스트한 결과는 다음과 같다.

의외로 소형주 효과와 코스닥 효과가 수익율에 끼치는 영향이 크다.

다만, 코스닥 소형주는 여러가지 사건/사고가 발생하는 위험성이 있는 데,

차입금 200% 이하 필터 덕분인지 거래정지 종목수가 '0'이다.

여기까지는 강환국 저서 '하면된다 퀀트투자'에 다 나와있는 내용이고,

CAGR 30%는 강환국 저서에 나온 전략 중에서는 낮은 편에 속한다.

그리고, 강환국 유튜브 채널에 가면 백테스트 결과 CAGR 50% 넘는 전략이 넘쳐난다.

그래서, 이것은 그냥 과제 제출용 전략이다.

여기까지는 강환국 저서 100% 복제품이었다.

이제 나만의 0.1% 양념을 쳐야한다. (0.1%가 아니라 0.0001%일 수도.. -_-;)

한국에서 모멘텀 지표는 수익성 개선에 거의 도움이 안 되어서 버려지다시피 했지만,

나쁜 종목을 걸려내는 필터 용도로는 여전히 효용성이 있는 것 같다.

다음은 강환국 유튜브 채널 '할수있다 퀀트투자' 184번 영상 내용을 일부 캡쳐한 것이다.

'12개월 상승율'을 '높은 순서'대로 정렬한 후 상위 90% (즉, 가장 많이 하락한 10%는 제외) 조건을 추가하면 수익율은 거의 그대로 인데, MDD가 4% 하락하는 결과를 보여준다.

(나만의 양념이라고 했지만, 그것조차 강환국님 영상 내용에서 가져온 것이다. 창의력이 1도 없어.. ㅠ.ㅠ)

여기서 성장성 지표를 더하면 강환국 울트라 전략 복제품이 되어버리므로,

과제의 범위에서 한참 벗어나 버린다.

그래서, 오늘은 여기까지~~

P.S> 퀀트킹의 '12개월 상승율'지표는 기본값이 '낮은 순서'로 되어 있어서 '높은 순서'를 수동으로 선택해 줘야 한다.

퀀트킹 대부분의 지표는 기본값을 손 댈 필요가 없는 것을 감안하면 이건 버그 같은 느낌이다.