회사에 다니면서도 장기간에 걸쳐서 20%가 넘는 투자 수익율을 올렸다는 재야고수 (온라인 필명) '숙향'이라는 분이 책을 몇 권 냈는 데, 그 중 1번째 책은 비교적 간단한 가치 평가 공식과 필터링 조건을 제시하여, 초보자도 따라할 만한 가이드를 제공해 준다.

그 외에도 특징적인 부분은 바로 '2008년 서브프라임 사태'를 온 몸으로 겪고 살아남았던 체험 기록이 있다는 점이다.

위기의 순간에 얼마나 올바른 판단을 하기 힘든 지는 당시 분위기 설명을 보면 알 수 있다.

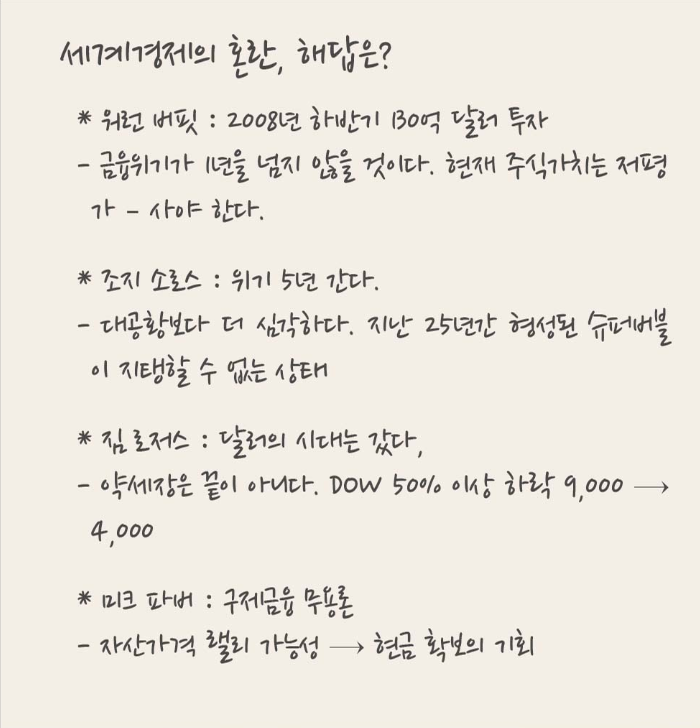

(지금 시점에 돌아보면 워렌 버핏이 맞고, 다른 사람이 다 틀렸는 데, 거꾸로) 당시에 한국 언론에는 워렌 버핏을 '새대가리'라고 희화하 하는 기사가 있을 정도로 워렌 버핏의 의견은 무시되었다고 한다.

주식 시장이 반등을 시작하기 직전인 2009년 초반에는 (낙관론으로 유명한) 피터 린치마저도 낙관론을 접었다고 한다.

(워렌 버핏은 이렇게나 분위기가 암울하던 2009년 초반에 BNSF라는 어마어마한 규모의 철도 기업을 인수하는 대규모 투자를 진행해서 대박을 쳤다. 워렌 버핏은 좀 독보적인 듯...)

필자 본인은 주식 포트폴리오를 붙들고 그냥 버텼다고 하던 데, (워렌 버핏을 제외한) 거의 모든 투자 대가들조차도 비관론을 표명하던 저 때를 버틴다는 것은...

(필자 본인의 말로는 '약간의 인내심'이 필요하다고 하지만, 실제로는) '초인적인 인내심'이 필요할 듯 하다.

주식시장은 인내심 없는 사람의 돈이 인내심 있는 사람에게 흘러가는 곳이다. - 워렌 버핏

투자라는 것은 책으로 읽을 때는 할만해 보이는 경우도 많지만, 실제로 하면 저걸 버틸 수 있을까? 생각해 보게 된다.

'약간의 인내심'으로 저 모든 걸 다 버텼다는 겸손한 재야고수 숙향의 투자 일기는 배당수익율의 중요성에 대해서도 일깨워준 고마운 책이다.

퀀트킹 같은 프로그램에 '배당수익율' 팩터를 넣고 백테스트를 실행하면 기대수익율이 떨어지므로 자연스럽게 무시하게 되지만, 그건 (보유하는 종목을 인식조차 하지 못하고) 주기적으로 기계적인 리밸런싱을 수행할 때의 이야기이고, 가치 투자처럼 개개 보유 종목을 인식하고 장기 보유하는 경우에는 투자 지속성에 있어서 배당수익율이 아주 중요하다고 한다.

숙향님의 2번째 책도 읽어봤지만, 개인적으로는 1번째 책이 더 흡입력이 높았고, 잘 읽혔다.

'투자 이야기' 카테고리의 다른 글

| 레버리지의 무서움 (0) | 2024.01.31 |

|---|---|

| 벤저민 그레이엄의 금(과 인플레이션) (2) | 2023.12.10 |

| 시장 PBR (2) | 2023.12.07 |

| NCAV 전략에 대하여. (2) | 2023.11.30 |

| 벤저민 그레이엄은 퀀트였던가? (0) | 2023.11.28 |